損切りできない理由とは?投資家が陥りやすい心理的罠とその克服法

yoshihiro734537

カメさんのゆっくり貯金

こんにちは、

ヒートテックには毎年お世話になっているカメさんです🐢🧥

今回は、衣料品大手「ユニクロ」を展開するファーストリテイリング(ファストリ)の好決算について、投資家目線で分かりやすく解説していきます。

2026年2月中間決算では、売上高・営業利益ともに過去最高を更新しました。

| 項目 | 内容 |

|---|---|

| 売上高 | 2兆552億円(前年同期比 +14.8%) |

| 営業利益 | 4,006億円(前年同期比 +31.7%) |

| 純利益予想 | 4,800億円(過去最高見込み) |

👉 売上・利益ともに大幅な成長を達成し、企業としての強さが際立つ結果となりました。

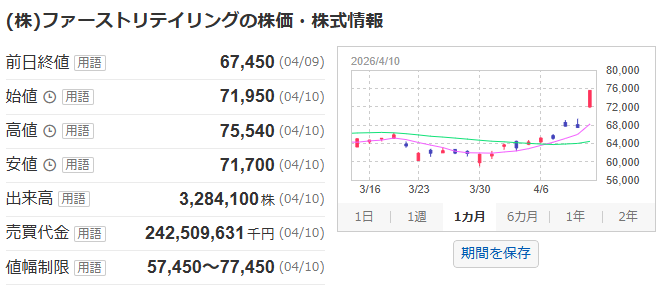

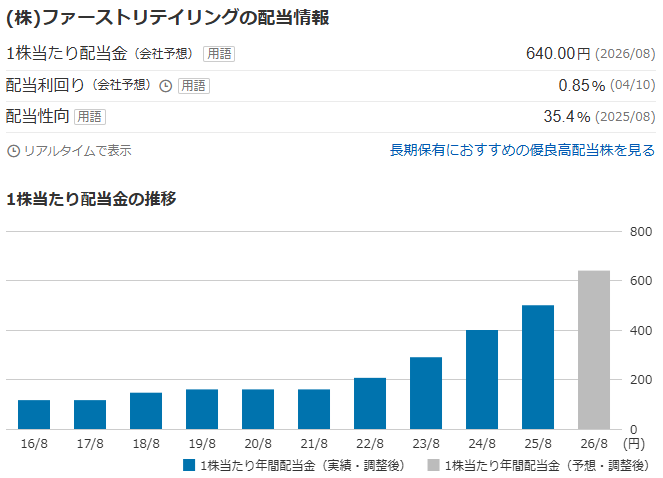

画像の株価情報によると、

決算発表を受けて、株価は上昇基調にあり、市場からの期待の高さがうかがえます。

秋から冬にかけての気温低下により、ヒートテックなどの冬物商品が好調に推移しました。日本国内でのブランド力と商品力の強さが改めて証明されています。

欧州を中心に、主要都市の一等地へ旗艦店を出店したことで、ブランド認知度が向上。グローバル展開が売上増加の大きな要因となっています。

ファーストリテイリングは、SPA(製造小売)モデルを採用しており、企画から販売までを一貫して行うことで、高い利益率を実現しています。

中東情勢の影響で石油供給が減少すると、合成繊維の価格が上昇し、コスト増加につながる可能性があります。

海外売上の割合が高いため、円高になると業績にマイナスの影響を及ぼす可能性があります。

景気後退が起これば、衣料品の需要が減少するリスクも考えられます。

カメさん的には、以下のようなスタンスがおすすめです。

ファーストリテイリングは、安定した成長が期待できるため、長期保有に適した銘柄と言えます。

株価はすでに高水準にあるため、調整局面でのエントリーが望ましいでしょう。

一つの銘柄に集中するのではなく、他の銘柄と組み合わせてリスクを分散することが重要です。

| 観点 | 評価 |

|---|---|

| 業績 | ◎ 過去最高益 |

| 成長性 | ◎ 海外展開が好調 |

| 安定性 | ◎ ブランド力が強い |

| リスク | △ 原材料価格・為替 |

「ヒートテックのように、ファストリ株も長く温めると価値が増すかもしれません。」

ファーストリテイリングは、日本を代表するグローバル企業として、今後も注目すべき存在です。短期的な値動きに惑わされず、長期的な視点で投資判断を行っていきましょう。