【カメさん流】2025年の最新投資トレンド!初心者が注目すべき投資先3選

yoshihiro734537

カメさんのゆっくり貯金

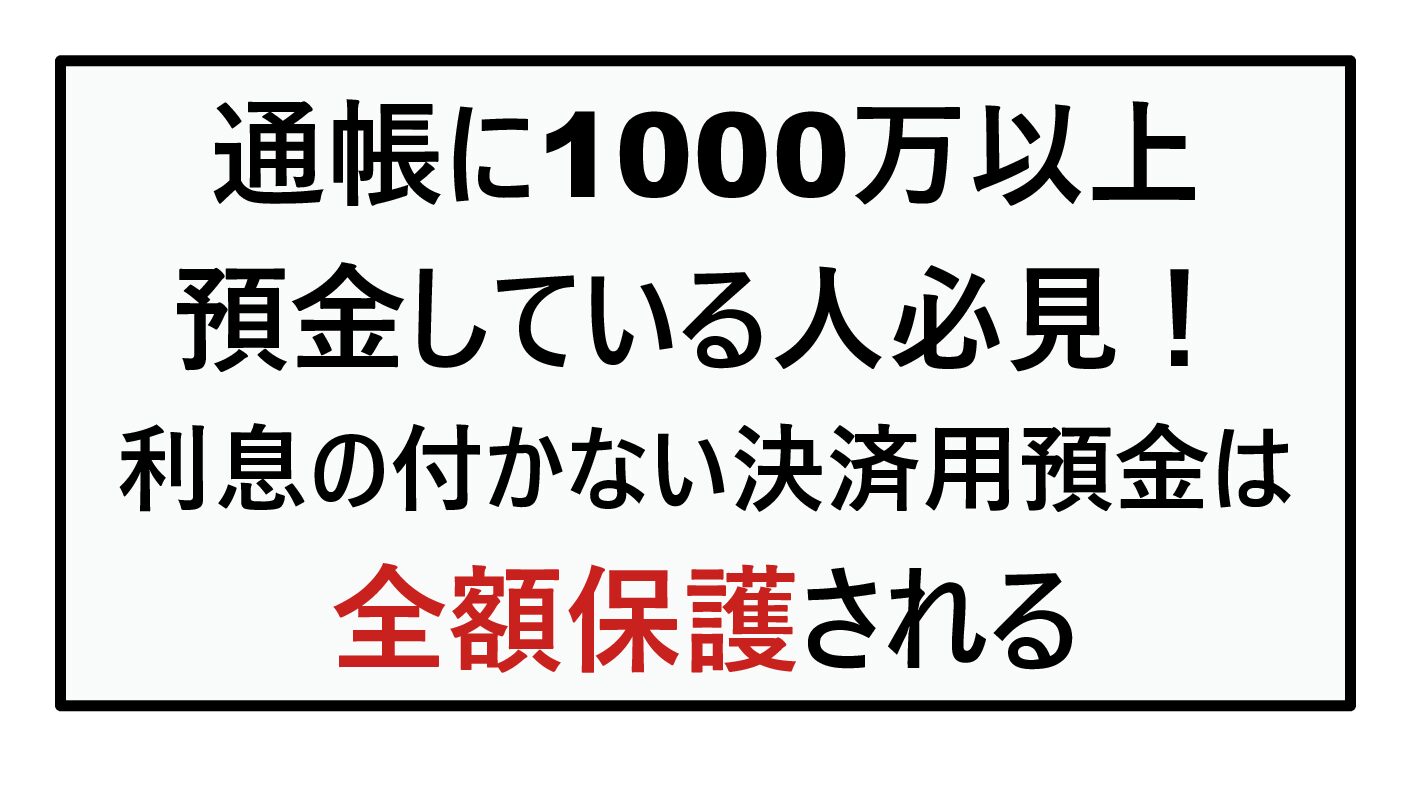

「銀行に預けているだけだから安全」

そう思っていませんか?

実は、預金の種類を間違えると、1,000万円を超えた分は守られないことがあります。

一方で、同じ銀行預金でも“全額保護される方法”が存在します。

この記事では、

を、初心者でも迷わず判断できるように解説します。

日本には「預金保険制度(ペイオフ)」があります。

銀行が破綻した場合、国が一定額まで預金を保護する仕組みです。

1金融機関あたり

👉 これを超えた部分は保護対象外です。

つまり、

普通預金・定期預金・貯蓄預金などに

1,500万円をまとめて預けていると、

という状態になります。

ここが多くの人が知らない重要ポイントです。

以下の3条件を満たす預金は、

金額に関係なく全額保護されます。

これを総称して 「決済用預金」 と呼びます。

仮に1億円を預けていても、

この条件を満たしていれば全額保護対象です。

2026年現在、日本の金利は緩やかに上昇していますが、

正直に言うと、

1,000万円を普通預金に置いても、利息は年間数千〜数万円レベルです。

一方で、

このリスクは利息とは比べものにならない大きさです。

ここからが実践編です。

→ 決済用預金(利息なし)

→ 金利のある普通預金・定期預金(1,000万円以内)

→ 投資・分散(別記事へ内部リンク)

この役割分担ができると、お金の管理が一気に楽になります。

非常に重要です。

多くの銀行では、

普通預金=利息ありが初期設定です。

決済用預金(利息なし)にするには、

で 明示的な申込・切替 が必要です。

「利息の付かない普通預金に変更したい」

この一言で通じます。

資産形成の後半戦では、

増やすより「減らさない」「失わない」判断が効いてきます。

「現金もポートフォリオの一部」

株や投資信託だけが資産ではありません。

現金も、

で、リスクが変わります。

1,000万円を超えた瞬間から、

「預金も設計する対象」になります。